株式会社福岡MPオフィス

株式会社福岡MPオフィス

福岡MPオフィスの松股です。

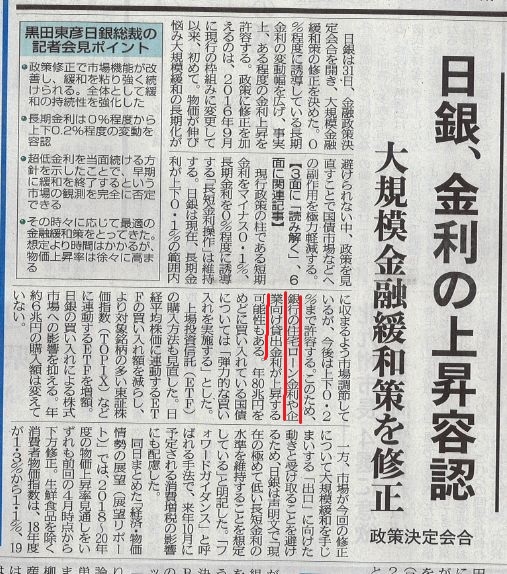

先日の7/31、日銀の金融政策決定会合である程度の長期金利上昇を容認する方針を決定しました。

これによって新聞やテレビでは「住宅ローン金利が上昇する可能性がある」とも伝えています。

このニュースによって不安を感じる方が多いでしょうから、今回は今後の住宅ローン金利について書きます。

まず長期金利(10年もの国債金利)の動向に影響されるのは、フラット35をはじめとする固定金利です。

8/1にフラット35の今月の金利が発表されましたが、今回は先月と変わっていません。ただし今後の長期金利の動向次第では、来月以降は金利が上昇することが考えられます。しかし現状の景気状況から、大幅な上昇は考えにくく、小幅な上昇といったところでしょうか。

一方みなさまの中には、変動金利の上昇を心配する方がいるかもしれません。

しかし変動金利は政策金利の動向に影響されるもので、長期金利の動向には影響されません。

よって現時点では変動金利の上昇はないと考えています。

しかし今後、経済評論家やファイナンシャルプランナーの中には、今回のニュースで変動金利の危険性を強調するコメントをする方が出てくると思われます。何年も先のことは分かりませんが、今回のニュースだけで変動金利の危険性まで触れることはナンセンスだと言えるでしょう。

今回のニュースで私が特に言いたいのは、現在住宅ローンを返済中の方は「固定金利の見直しのチャンス」だということです。

例えば数年前にフラット35を借りた方だと、団信保険料を含めると実質2%台半ばの金利と変わらない支払い額となっている場合があります。しかしフラット35からフラット35への借り換えが出来ることを知っている方は少ないかもしれません。

借り換えることによって登記費用などの諸経費がかかりますが、低金利のうちに借り換えた方がメリットがあるかもしれないので、そのような方は一度試算してみることをおすすめします。

また現在変動金利で返済中の方で、どうしても今後の金利動向に不安がある方は、低金利のうちにフラット35への借り換えを検討してみてはいかがでしょうか?

ただしそれは現在適用されている変動金利が何%かによります。それが1%を切る低金利であれば個人的にはおすすめしませんが、どうしても将来の金利に不安がある方は、考えるなら今がよい時期だと思います。