株式会社福岡MPオフィス

株式会社福岡MPオフィス

福岡MPオフィスの松股です。

10月になって、ほとんどの銀行で住宅ローン変動金利の基準金利が引き上げられました。

これからマイホームを購入して住宅ローンを取り組もうとする人や、現在変動金利で返済中に人の中には、これからの金利動向などが気になってインターネットで情報収集をする人もいることでしょう。

Yahoo!でもGoogleでも、インターネットで住宅ローンのことを調べていると、他の話題の記事(例えば政治やスポーツなど)を見ていても、ネットでの閲覧履歴から住宅ローンに関する記事やコラムの見出しが出てくることがあります。

見出しが出てきたら、その記事に目を通すこともあるでしょう。

しかしインターネット上の記事やコラム、またはコメントの中には、誤った内容や読者の誤解を招く内容が書かれていることがあるので、注意が必要です。

ここでは、どのような言葉や文章に注意が必要なのか、例をあげて述べていきます。

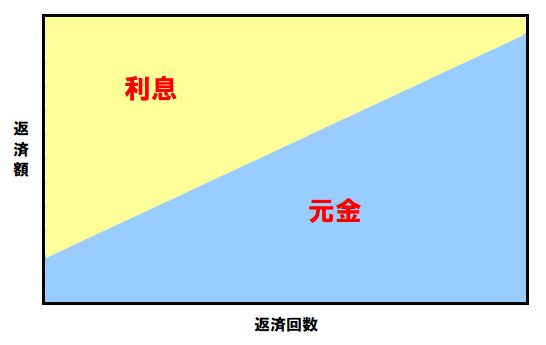

(例1)元利均等返済の場合、借りてから返済開始当初は返済額のうちほとんどが利息なので、元金がなかなか減らない

私はお客様の住宅ローンの金銭消費貸借契約(金消契約)に同席することが多々ありますが、銀行担当者でもお客様にこのような説明をする人をたまに見かけます。

その原因は、住宅ローンの説明資料やネット上にこのような図がよく出てくるからです。

この図だと返済開始当初は返済額のうち約80%ほどが利息のように見えますが、この図のとおりだと適用金利は何%くらいだと思いますか?

この図のとおりだと、適用金利はおよそ5%くらいです(35年返済)。

昔のバブル期だと住宅ローンの金利が5%どころかそれを超える時期もあったので、この図による説明で合っています。

しかし住宅ローンで年利5%は、今では考えられない金利です。

ちなみにネットで「住宅ローン

元利均等返済」で画像検索をすると、今でもこれに似た図がいくつも出てきます。

コラムや記事、またはコメント欄で「最初は返済額のうちほとんどが利息」「返済開始当初は元金がほとんど減らない」と述べている人は、今の時期の金利で正確な計算をせずにこのような図だけを見て、または高金利だった時期の話を人から聞いただけで、誤った情報を発信しているものと思われます。

なお銀行担当者(主に若い担当者が多い)が誤解を招く説明をした場合は、私が横から訂正をいれています。

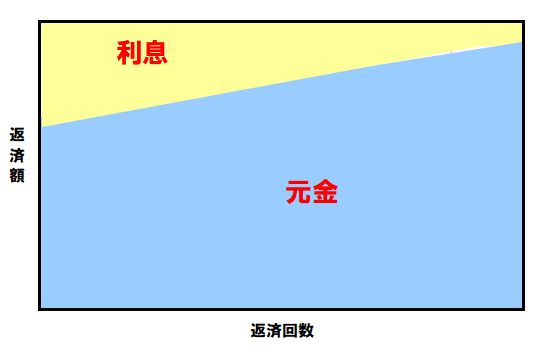

ちなみに適用金利が1%(35年返済)だとすると、返済開始当初の利息割合は約30%ほどです。

図にするとこのようになります。

変動金利だと返済途中で金利の見直しがあるので、実際にはもっとジグザグのグラフになるでしょうが、例えば適用金利が0.5%などの低金利の時は、返済開始当初から利息割合はもっと小さく、元金の減り具合もよいと言えます。

(例2)変動金利が今は0.4~0.5%ほどの低金利でも、国内の景気が良くなれば昔のバブル期のように5%を超えてしまうことも

5%超の昔の金利と、0.4~05%の今の金利とを比較することがそもそも間違っています。

昔の金利は「基準金利(店頭金利とも言います)」で今の金利は「適用金利」だからです。

銀行の住宅ローン金利には、変動・固定に関わらず「基準金利」と「適用金利」とがあります。

違いは以下のとおりです。

【基準金利】

各銀行が短期プライムレートをもとに決めている金利。

店で売っている物品に例えると「希望小売価格」のようなもの。

(例:2024年10月 住宅ローン変動金利の基準金利)

福岡銀行 3.225%

西日本シティ銀行 2.875%

住信SBIネット銀行 3.025%

三菱UFJ銀行 2.625%

【適用金利】

借入者の信用力や取引状況や資金計画などによって、基準金利から優遇幅を決めて引き下げられた金利。

銀行の住宅ローンのページやチラシに、目立つようにデカデカと書かれている0.4%や0.7%などの金利。

借入者の返済額は、基準金利ではなく適用金利で計算される。

(例:2024年10月 住宅ローン変動金利の最優遇適用金利)

福岡銀行 0.475%

西日本シティ銀行 0.475%

住信SBIネット銀行 0.448%

三菱UFJ銀行 0.345%

昔の銀行住宅ローンは基準金利のみで、適用金利はありませんでした。

だから昔の5%超の基準金利を例に出すなら、今の基準金利と比較するべきなのです。

基準金利でいえば、今は各銀行とも変動金利で3%前後です。

よって国内の景気が良くなれば変動金利は上がるでしょうが、見出しのように言われるほど上がることは考えにくいと言えます。

なお昔は住宅購入者のほとんどが銀行の住宅ローンよりも低金利かつ固定金利の「住宅金融公庫(現在の住宅金融支援機構)」で取り組んでおり、銀行ローンを利用するケースはあまり見られなかったのです。

当時の住宅金融公庫の融資は、時期や物件内容によって購入価格の100%まで貸出をする時がありましたが、主には購入価格の80%まででした。

それを補うため、抵当権第二順位で銀行ローンを組むケースがあったくらいです。

しかし小泉純一郎氏が総理大臣の時に住宅金融公庫の廃止が決定しました。

(2001年12月 閣議決定 2007年3月 廃止)

銀行の住宅ローンに「適用金利」がでてきたのは、その時期からです。

ただし当時は今ほどの割引幅はなく、多くの銀行で変動金利でも1%台または1%前後の金利でした。

しかしその後、銀行間で顧客獲得競争が激化し、今の超低金利に至っているという状況です。

ニュースのコメント欄などに、例えば「20年前に0.5%で借りた」などのような書き込みを見かけることがありますが、これらは100%ウソだと思ってかまいません。

昔はそんな低金利の住宅ローンはなかったのですから。

まとめ

私のところには、ネット上で見たニセ情報を信じて問合せをされる方がたまにおられます。

住宅ローンの件に限らず、今は多くのニセ情報が出回っている世の中です。

インターネットでの情報収集は手軽で大変便利なのですが、発信者が明確で正確な情報だけを信じるよう気を付けてください。